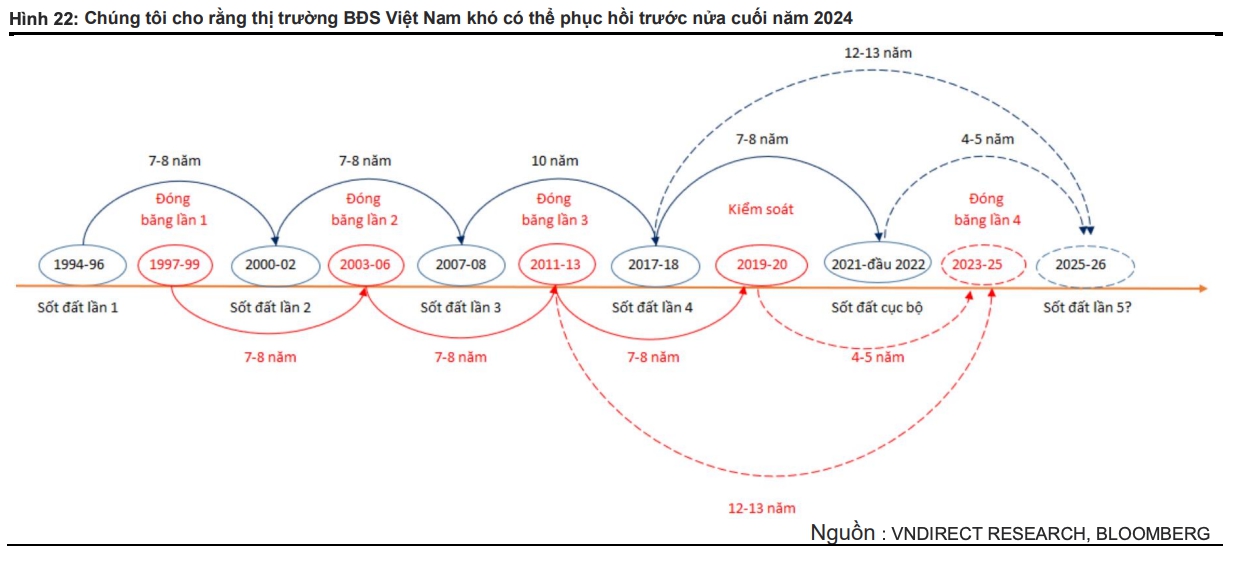

Các chuyên gia của VNDirect cho rằng, thời gian qua, lãi suất giảm giúp thị trường dần “rã đông”. Đồng thời, đơn vị này cũng đưa ra dự báo, theo chu kỳ trong lịch sử cơn sốt đất tiếp theo có thể diễn ra vào giai đoạn 2025-2026.

![]()

Lãi suất giảm giúp thị trường dần “rã đông”

Tại báo cáo Ngành Bất động sản nhà ở mới nhất, CTCP Chứng khoán VNDirect (mã chứng khoán: VND) nhận định, các nút thắt đang được tháo gỡ quyết liệt. Theo nhóm phân tích ba nút thắt cần tháo gỡ đồng bộ nhằm hỗ trợ đà hồi phục của thị trường bất động sản bao gồm: kênh dẫn vốn, vấn đề pháp lý và cân bằng lại cán cân cung cầu trên thị trường bất động sản.

VNDirect cho rằng, rủi ro thanh khoản vẫn ở mức cao, tuy nhiên giai đoạn khó khăn nhất đã qua.

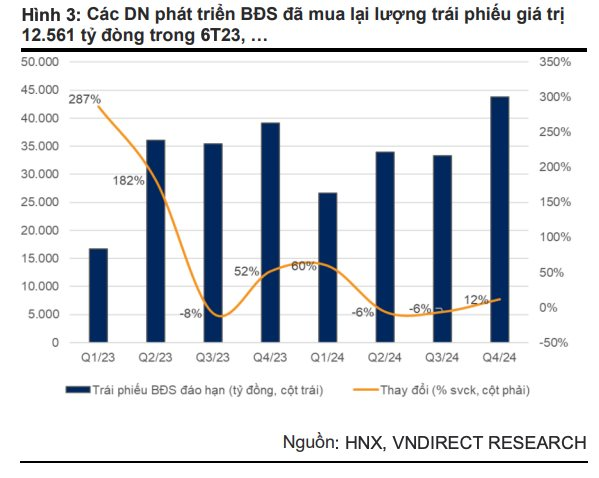

Những dấu hiệu tích cực từ các doanh nghiệp bất động sản chủ động mua lại trước hạn các khoản trái phiếu doanh nghiệp giá trị 12.561 tỷ đồng, giúp giá trị trái phiếu đáo hạn trong nửa cuối 2023 và 2024 giảm lần lượt 12% và 10% so với trước khi mua lại. Qua đó giảm áp lực đáo hạn trái phiếu dù, áp lực vẫn ở mức cao, đặc biệt với các doanh nghiệp bất động sản đang gặp khó khăn về dòng tiền.

Trong 6 tháng đầu năm 2023, rủi ro mất khả năng thanh toán của doanh nghiệp bất động sản đã giảm nhẹ khi các doanh nghiệp thực hiện gia hạn thời gian đáo hạn trái phiếu và kéo giãn nợ ngân hàng theo Nghị định số 08/2023/NĐ-CP và Nghị quyết số 33/2023/NQ-CP. Tuy nhiên, vấn đề thanh khoản doanh nghiệp bất động sản vẫn là vấn đề đáng lo ngại khi nhiều doanh nghiệp vẫn chậm trả lãi và gốc trái phiếu do những khó khăn ở các kênh tái cấp vốn cùng với việc doanh số ký bán giảm mạnh bởi tâm lý thị trường.

Bên cạnh đó, lãi suất giảm giúp thị trường dần “rã đông”. Áp lực chi phí lãi vay của các doanh nghiệp phát triển bất động sản đã phần nào hạ nhiệt. Lãi suất huy động kỳ hạn 12 tháng của các NHTM đã tiếp tục giảm 20 điểm cơ bản trong tháng 7/2023, dao động từ 6,0%-7,0%/năm, có thể giảm áp lực lãi vay đối với các khoản vay theo lãi suất thả nổi đối với các doanh nghiệp phát triển bất động sản. VNDirect cho rằng thị trường bất động sản sẽ dần ấm trở lại khi lãi suất vay mua nhà giảm về mức 10-11%.

Riêng tại TP Hồ Chí Minh, thành phố đặt mục tiêu tháo gỡ pháp lý cho 50 dự án bất động sản trong năm 2023. Thành phố hiện đang có 156 dự án bất động sản được phát triển bởi 121 chủ đầu tư hiện đang chờ giải quyết vướng mắc (trong đó khoảng 70% có liên quan đến vấn đề pháp lý). Khi tháo gỡ được rào cản pháp lý của các dự án trên, TP.HCM dự kiến sẽ có khoảng 4.000-5.000 căn hộ được mở bán giúp giảm bớt áp lực nguồn cung như hiện tại.

Đồng thời, các cơ quan quản lý đang nỗ lực tái cân bằng nguồn cung cầu trên thị trường bất động sản dân cư. Thị trường hiện nay đang diễn ra tình trạng mất cân đối cung cầu, đặc biệt thừa cung ở phân khúc cao cấp nhưng lại thiếu nguồn cung ở phân khúc bình dân, trung cấp.

Bên cạnh gói tín dụng ưu đãi cho các dự án nhà ở xã hội, chính phủ đã cam kết đến năm 2030 sẽ xây dựng hơn 1 triệu căn nhà ở xã hội và nhà ở cho công nhân để đáp ứng nhu cầu của phân khúc nhà bình dân và nhà cho người có thu nhập thấp.

Sốt đất khi nào quay trở lại?

Về triển vọng thị trường bất động sản nhà ở trong thời gian tới, VNDirect cho rằng thị trường sẽ vẫn trầm lắng trong năm 2024, sự hồi phục sẽ rõ ràng hơn từ nửa cuối 2024 khi chính sách tiền tệ được nới lỏng hơn.

Đơn vị này cũng chỉ ra, có một sự khác biệt lớn giữa thời điểm hiện tại và giai đoạn 2011-2012. Ở giai đoạn trước, thị trường trong trạng thái dư cung và lạm phát ở mức rất cao, trong khi hiện tại nguồn cung dự án rất hạn chế và nguồn cầu vẫn chực chờ ở mức cao.

Đáng chú ý, VNDirect cũng đưa ra dự báo, theo chu kỳ trong lịch sử cơn sốt đất tiếp theo có thể diễn ra vào giai đoạn 2025-2026.